Entendemos por interés el precio o recompensa a pagar por la disposición de capitales ajenos durante un determinado periodo de tiempo; evidentemente, este precio va a depender, en primer lugar, de la cuantía del capital dispuesto y de la amplitud del intervalo de tiempo durante el cual se va a disponer de este capital.

Ahora bien, el nivel de ese precio en términos relativos, es decir, el precio o recompensa que se va a pagar por unidad de capital y por unidad de tiempo (que denominaremos, en general, tipo 0 tasa de interés) viene determinado por la oferta y demanda de dinero en la economía, oferta y demanda que, a su vez, dependen de la política monetaria y fiscal, así como de las expectativas de los agentes económicos sobre el comportamiento futuro de la actividad económica. Cómo interaccionan todos estos factores y la determinación a partir de ellos del nivel de los tipos de interés, va más allá del objetivo de este curso. Pero antes de entrar en el estudio del interés, el tipo o tasa de interés y el cálculo de intereses debemos analizar el concepto de “operación financiera”.

Concepto de operación financiera

Se entiende por operación financiera la sustitución de uno o más capitales por otro u otros equivalentes en distintos momentos de tiempo, mediante la aplicación de una ley financiera.

En definitiva, cualquier operación financiera se reduce a un conjunto de flujos de caja (cobros y pagos) de signo opuesto y distintas cuantías que se suceden en el tiempo. Así, por ejemplo, la concesión de un préstamo por parte de una entidad bancaria a un cliente supone para este último un cobro inicial (el importe del préstamo) y unos pagos periódicos (las cuotas) durante el tiempo que dure la operación. Por parte del banco, la operación implica un pago inicial único y unos cobros periódicos.

La realización de una operación financiera implica, por tanto, que se cumplan tres puntos:

- Sustitución de capitales. Ha de existir un intercambio de un(os) capital(es) por otro(s).

- Equivalencia. Los capitales han de ser equivalentes, es decir, deben resultar de la aplicación de una ley financiera.

- Aplicación de una ley financiera. Debe existir acuerdo sobre la forma de determinar el importe de todos y cada uno de los capitales que compongan la operación, resultado de la consideración de los intereses generados.

Podemos establecer diferentes clasificaciones de las operaciones financieras a saber:

1. Según la duración:

- A corto plazo: la duración de la operación no supera el año.

- A largo plazo: aquéllas con una duración superior al año.

2. Según la ley financiera que opera:

a. Según la generación de intereses:

- En régimen de simple: los intereses generados en el pasado no se acumulan y, por tanto, no generan, a su vez, intereses en el futuro.

- En régimen de compuesta: los intereses generados en el pasado sí se acumulan al capital de partida y generan, a su vez, intereses en el futuro.

b. Según el sentido en el que se aplica la ley financiera:

- De capitalización: sustituye un capital presente por otro capital futuro.

- De actualización o descuento: sustituye un capital futuro por otro capital presente.

3. Según el número de capitales de que consta:

- Simples: constan de un solo capital en la prestación y en la contraprestación.

- Complejas (o compuestas): cuando constan de más de un capital en la prestación y/o en la contraprestación

Concepto de interés y tipo de interés

El interés es una verdad a toda prueba que las organizaciones, empresas, grupos o personas necesitan en algún momento obtener recursos para financiarse, estos recursos comúnmente son difíciles de conseguir y cuando ello sucede, las entidades o personas que realizan estos préstamos cobran una retribución por el tiempo que el dinero está en manos de sus deudores.

El mercado está formado por dos agentes, los inversionistas (excedentarios), quienes poseen el recurso, y aquellos que lo necesitan (los deficitarios). El agente excedentario entrega el recurso al agente deficitario, por un periodo determinado y a cambio recibe beneficios.

Los intereses percibidos por los agentes prestamistas a las empresas adquieren gran importancia en la actualidad, éstos son la principal fuente de obtención de recursos en el corto plazo, por ello es necesario hacer el análisis respectivo de los montos devueltos a los prestamistas y la forma de calcularlos, el interés cobrado por uno u otro préstamo puede variar su monto de acuerdo con ciertos factores que serán abordados más adelante.

El concepto de interés está profundamente arraigado en la mentalidad de quienes viven en un sistema capitalista. No necesitamos formación académica para entender que cuando recibimos dinero en calidad de préstamo, es justo pagar una suma adicional al devolverlo. La aceptación de esta realidad económica es común en todos los estratos socioeconómicos.

El dinero puede convertirse en capital a base de la producción capitalista, y gracias a esta transformación de un valor dado se transforma en un valor que se incrementa a sí mismo.

El interés tiene importancia fundamental en los movimientos de capitales, la colosal infraestructura financiera y crediticia descansa sobre este concepto básico de pagar por el uso del dinero tomado en préstamo. Sin el interés el mercado de capitales o, simplemente, los negocios no existirían.

El interés es el monto pagado por la institución financiera para captar recursos, así como el monto cobrado por prestar recursos. El interés es la diferencia entre la cantidad acumulada menos el valor inicial, sea que tratemos con créditos o con inversiones.

En la actualidad, con mercados financieros complejos y ampliamente desarrollados, las economías domésticas y las empresas intermediarias del mercado, canalizan los fondos desde los agentes excedentarios o inversionistas, prestando dinero al agente deficitario, quien utiliza estos recursos para satisfacer sus necesidades. Todo esto genera el traspaso de fondos desde los ahorristas, hasta quienes compran realmente los bienes de capital.

El interés es un precio que expresa el valor de un recurso o bien sujeto a intercambio; es la renta pagada por el uso de recursos prestados, por periodo determinado. Es un factor de equilibrio, hace que el dinero tenga el mismo valor en el tiempo. Si la tasa de interés anual es 10%, quiere decir que el prestamista recibe por concepto de intereses $10, por cada $100 prestados al año.

El tipo de interés depende directamente de dos factores reales no monetarios: la preferencia por tener los recursos a la promesa de recursos futuros y la productividad de la inversión. El interés es el precio del dinero en el tiempo.

Ahora veamos los distintos tipos de interés utilizados por los mercados financieros.

Interés fijo y variable: Conocemos como tipo de interés fijo a la tasa de interés constante en el tiempo. La tasa variable es el tipo de interés donde una parte la calculamos sobre una base fija más un índice de referencia. El índice de referencia varía según las condiciones del mercado. En México las instituciones financieras utilizan la Tasa de Interés Interbancaria de Equilibrio (TIIE) como referencia.

Clasificamos los plazos de las tasas de interés de dos formas:

Interés de corto plazo: Referido a los intereses que devengan o liquidan intereses en un periodo inferior a 12 meses.

Interés de largo plazo: Son intereses devengados o liquidados en periodos superiores a un año.

Rédito y tipo de interés

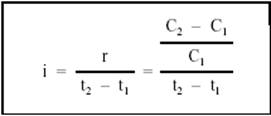

Se entiende por rédito (r) el rendimiento generado por un capital; se puede expresar en tanto por cien (%), o en tanto por uno.

Si en el momento t1 disponemos de un capital Q, y éste se convierte en un capital C2 en un determinado momento t2, el rédito de la operación será:

Sin embargo, aunque se consideran las cuantías de los capitales inicial y final, no se tiene en cuenta el aspecto temporal, es decir, en cuánto tiempo se ha generado ese rendimiento. Surge la necesidad de una medida que tenga en cuenta el tiempo: el tipo de interés (i).

Se define el tipo de interés (i) como el rédito por unidad de tiempo, es decir:

Veamos un ejemplo:

Un monto de $5,000 genera $6,000 dentro de un año. Determinar el rendimiento (la tasa de interés de la operación financiera).

Por lo tanto:

VA = $5,000; VF = $6,000;

r = |

$ 6,000 - $ 5,000l |

r = 20% de rendimiento |

Rédito o rendimiento y tipo coincidirán cuando el intervalo de tiempo es la unidad.